おはぎです。

みなさん、家計管理ってどうされているのでしょうか?

夫婦別財布だったり、お互いに生活費を拠出し合ったり、完全に家計を1本化させていたり。

それぞれの夫婦に合った家計管理をするのがベストだと思うので、どの形が正解ということもないように思います。

わが家の場合は、夫婦のお財布は完全に1本化しています。

旦那の銀行口座の一つを家計口座として、旦那の収入はその口座に振り込まれ、水道光熱費などの支払いもこちらから引き落とされます。

また、不妊治療の支払いも、こちらの口座から引き落とされるクレジットカードで支払いします。

私の収入は結婚後に新しく作った口座に振り込まれ、こちらの口座には手を付けず、収入として家計簿に計上します。

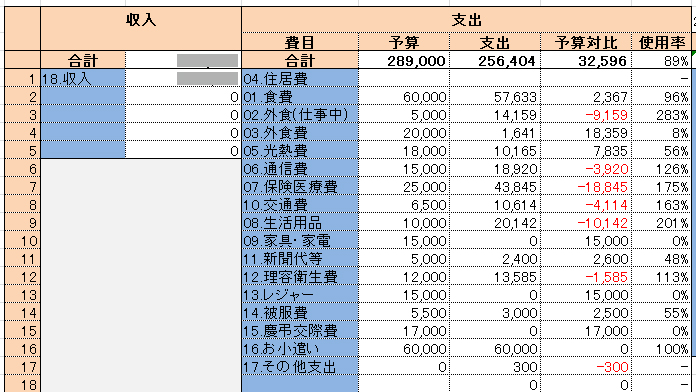

今日はわが家の家計簿を公開します。

Excelの家計簿は、結婚当初、クレジット支払いデータを取り込めるように、旦那に作ってもらったので、インターフェースがダサいです。笑

6月のわが家の家計簿です。

友人・知人や同僚にも知れているので、収入と家賃は非公開で。

私、普段から物欲はあまりないのですが、お金は大好きなんです。

運用も好きだし、仮想通貨で投機したりするのも大好きです。

けれど、家計の運用は旦那がしているので、旦那のほうが上手なんです。

私自身の運用・投機は、もちろん私の小遣いや個人資産からです。

お金が大好きだから、頑張って働いた収入は、締めすぎず使いすぎず、適切に使っていきたいと思っています。

この家計管理は一般的に使い過ぎなのか、締めすぎなのかわかりませんが、どうでしょうかね。

月に1度、家計簿を夫婦で確認し合っていて、今のところこんな感じで二人で納得しています。

また、最近年に1度程度ですが、ココナラで家計診断をしているので、

今のお金の使い方で将来どれくらいの貯金ができるか、お子さんがいたら将来の教育費や、ローン返済のプランなども確認することができます。

ココナラであれば、数千円程度で、マネープランニングの相談に乗っていただけるので、本当にお手軽です。

また、有料で相談に乗っていただくことで、勧誘を受ける心配もないのがいいところです。

私ももう少ししたら、家計診断をやり直ししてもらおうと思ってるところです。

次に相談する際には...。

新たに子供がいない場合のライフプランに変更しないといけなくなるのかなあなんて。

まだ確定したわけではありませんが、ぼんやりとそんな未来を見込んで、予定に組み込んでしまうのがなんとも悲しいです。

ランキングに参加中。ポチっとしていただけると嬉しいです。